17 ТЕБПЮКЪ 2009

хГДЮРЕКЭЯРБН "бПЕЛЪ"

| N°27 17 ТЕБПЮКЪ 2009 |

хГДЮРЕКЭЯРБН "бПЕЛЪ" |

|

| // юПУХБ | // ОНХЯЙ | |||

|

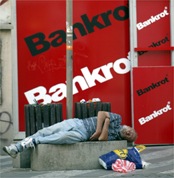

бЕКХЙХИ ЙПЮУ-2008 цЕНОНКХРХВЕЯЙНЕ ОНПЮФЕМХЕ гЮОЮДЮ

тХМЮМЯНБШИ Х ЩЙНМНЛХВЕЯЙХИ ЙПЮУ 2008 ЦНДЮ, РЪФЕКЕИЬХИ ГЮ ОНЯКЕДМХЕ 75 КЕР, ЯРЮК ЙПСОМШЛ ЦЕНОНКХРХВЕЯЙХЛ ОНПЮФЕМХЕЛ яНЕДХМЕММШУ ьРЮРНБ Х еБПНОШ. б ЯПЕДМЕЯПНВМНИ ОЕПЯОЕЙРХБЕ С бЮЬХМЦРНМЮ Х ЕБПНОЕИЯЙХУ ОПЮБХРЕКЭЯРБ МЕ НЯРЮМЕРЯЪ МХ ПЕЯСПЯНБ, МХ ЩЙНМНЛХВЕЯЙНЦН ДНБЕПХЪ, ОНГБНКЪЧЫХУ ХЦПЮРЭ Б ЛЕФДСМЮПНДМШУ ДЕКЮУ РС ПНКЭ, ЙНРНПСЧ НМХ ХЦПЮКХ Б ДПСЦХУ НАЯРНЪРЕКЭЯРБЮУ. б ЙНМЖЕ ЙНМЖНБ ОНДНАМНЕ НЯКЮАКЕМХЕ АСДЕР ОПЕНДНКЕМН, МН НМН СЯЙНПХР РЕМДЕМЖХХ, ЯДБХЦЮЧЫХЕ ЛХПНБНИ ЖЕМРП РЪФЕЯРХ Б ЯРНПНМС НР яью.

б яНЕДХМЕММШУ ьРЮРЮУ, еБПНОЕ Х, БЕПНЪРМН, ъОНМХХ МЮЯРСОЮЕР ФЕЯРНЙЮЪ ПЕЖЕЯЯХЪ, ЙНРНПЮЪ, ОН БЯЕИ БХДХЛНЯРХ, МЮМЕЯЕР АНКЭЬХИ СПНМ, ВЕЛ ЯОЮД 1981--1982 ЦНДНБ. рЕЙСЫХИ ТХМЮМЯНБШИ ЙПХГХЯ МЮОСЦЮК ОНРПЕАХРЕКЕИ Х ОПНХГБНДХРЕКЕИ, ЙНРНПШЕ Б НРБЕР ПЕГЙН ЯНЙПЮРХКХ ЯБНХ ПЮЯУНДШ. йПНЛЕ РНЦН, НАШВМШЕ ХМЯРПСЛЕМРШ БНЯЯРЮМНБКЕМХЪ, ХЯОНКЭГСЕЛШЕ ОПЮБХРЕКЭЯРБЮЛХ -- ДЕМЕФМШЕ Х МЮКНЦНБШЕ ЯРХЛСКШ, -- Б МШМЕЬМХУ НАЯРНЪРЕКЭЯРБЮУ АСДСР ЛЮКНЩТТЕЙРХБМШЛХ. бЯЕ ЩРН ОНЯРЮБХКН ОНД ЯНЛМЕМХЕ ЮЛЕПХЙЮМЯЙСЧ ЛНДЕКЭ ЯБНАНДМНЦН ПШМНВМНЦН ЙЮОХРЮКХГЛЮ. яВХРЮЕРЯЪ, ВРН ТХМЮМЯНБЮЪ ЯХЯРЕЛЮ ПСУМСКЮ, Ю МНПЛЮРХБМН-ОПЮБНБЮЪ АЮГЮ НЙЮГЮКЮЯЭ МЕ Б ЯНЯРНЪМХХ НАСГДЮРЭ ОНБЯЕЛЕЯРМШЕ ГКНСОНРПЕАКЕМХЪ Х ЙНППСОЖХЧ. яРПЕЛЪЯЭ Й ЯРЮАХКЭМНЯРХ, ОПЮБХРЕКЭЯРБЮ яью Х МЕЙНРНПШУ ЕБПНОЕИЯЙХУ ЯРПЮМ МЮЖХНМЮКХГХПНБЮКХ ТХМЮМЯНБШИ ЯЕЙРНП ДН ЯРЕОЕМХ, ОПНРХБНПЕВЮЫЕИ ДНЦЛЮРЮЛ ЯНБПЕЛЕММНЦН ЙЮОХРЮКХГЛЮ. аНКЭЬЮЪ ВЮЯРЭ ЛХПЮ ЯНБЕПЬЮЕР ХЯРНПХВЕЯЙХИ ОНБНПНР Х БЯРСОЮЕР Б ОЕПХНД, ЙНЦДЮ ПНКЭ ЦНЯСДЮПЯРБЮ БНГПЮЯРЕР, Ю ВЮЯРМНЦН ЯЕЙРНПЮ -- СЛЕМЭЬХРЯЪ. оПХ ЩРНЛ Х ЦКНАЮКЭМЮЪ ЛНЫЭ яНЕДХМЕММШУ ьРЮРНБ, Х ОПХБКЕЙЮРЕКЭМНЯРЭ ДЕЛНЙПЮРХХ ЮЛЕПХЙЮМЯЙНЦН НАПЮГЖЮ ОНДПШБЮЧРЯЪ. уНРЪ яью ОНБЕГКН, ВРН ЙПХГХЯ ЯНБОЮК Я МЮДЕФДЮЛХ, ЯБЪГЮММШЛХ Я ХГАПЮМХЕЛ аЮПЮЙЮ нАЮЛШ МЮ ОНЯР ОПЕГХДЕМРЮ, МН ХЯРНПХВЕЯЙХЕ ЯХКШ -- Х ЙПЮУ-2008 -- БЯЕ ПЮБМН СБЕДСР ЛХП Б ЯРНПНМС НР НДМНОНКЪПМНИ ЯХЯРЕЛШ. бНЯУНДЪЫХЕ ЩЙНМНЛХВЕЯЙХЕ ДЕПФЮБШ ОПХНАПЕРЮЧР МНБНЕ БКХЪМХЕ. б МЮЯРСОХБЬЕЛ ЦНДС МХ НДМЮ ЯРПЮМЮ МЕ ХГБКЕВЕР ЩЙНМНЛХВЕЯЙСЧ БШЦНДС ХГ ТХМЮМЯНБНЦН ЙПХГХЯЮ, МН МЕЙНРНПШЕ ЦНЯСДЮПЯРБЮ, ОПЕФДЕ БЯЕЦН йХРЮИ, ДНАЭЧРЯЪ НРМНЯХРЕКЭМНЦН СЯХКЕМХЪ ЯБНЕИ ОНГХЖХХ Б ЛХПЕ. ймп ОЕПЕФХБЮЕР ЯОЮД Б ЯТЕПЕ МЕДБХФХЛНЯРХ, ЕЕ ЩЙЯОНПРМШЕ ПШМЙХ НЯКЮАКХ, Ю НАЫХИ РЕЛО ПНЯРЮ ДНКФЕМ ГЮЛЕДКХРЭЯЪ. мН ЯРПЮМЮ БЯЕ ЕЫЕ НРМНЯХРЕКЭМН ГЮЫХЫЕМЮ НР БЯЕНАЫЕЦН ЙПХГХЯЮ. бЮКЧРМШЕ ПЕГЕПБШ ДНЯРХЦЮЧР 2 РПКМ ДНКК., ВРН ДЕКЮЕР йХРЮИ ЯХКЭМЕИЬЕИ Б ЛХПЕ ЯРПЮМНИ Я РНВЙХ ГПЕМХЪ КХЙБХДМНЯРХ. тХМЮМЯНБЮЪ ЯХЯРЕЛЮ МЕСЪГБХЛЮ, Ю ПЮГБХРХЕ ЯРПЮМШ, ЙНРНПНЕ ЯЕИВЮЯ НОХПЮЕРЯЪ МЮ БМСРПЕММЧЧ ЮЙРХБМНЯРЭ, АСДЕР ОПНДНКФЮРЭЯЪ СБЕПЕММШЛХ, УНРЪ Х ГЮЛЕДКХБЬХЛХЯЪ РЕЛОЮЛХ. рЮЙНЕ ЯПЮБМХРЕКЭМН АКЮЦНОНКСВМНЕ ОНКНФЕМХЕ ДЮЕР оЕЙХМС БНГЛНФМНЯРЭ ГЮЙПЕОХРЭ ЯРПЮРЕЦХВЕЯЙХЕ ОПЕХЛСЫЕЯРБЮ, ОНЙЮ яНЕДХМЕММШЕ ьРЮРШ Х еБПНОЮ Я РПСДНЛ ОПХУНДЪР Б ЯЕАЪ. ймп АСДЕР Б ЯНЯРНЪМХХ НЙЮГЮРЭ ТХМЮМЯНБСЧ ОНЛНЫЭ ДПСЦХЛ ЦНЯСДЮПЯРБЮЛ Х НЯСЫЕЯРБХРЭ ЙКЧВЕБШЕ ХМБЕЯРХЖХХ, МЮОПХЛЕП, Б ОПХПНДМШЕ ПЕЯСПЯШ РНЦДЮ, ЙНЦДЮ ЩРН НЙЮФЕРЯЪ МЕ ОНД ЯХКС гЮОЮДС. б РН ФЕ БПЕЛЪ ЙПХГХЯ ЛНФЕР ОПХБЕЯРХ Й АНКЕЕ РЕЯМШЛ НРМНЬЕМХЪЛ ЛЕФДС яью Х йХРЮЕЛ. рНВЕЙ ЙНМТПНМРЮЖХХ, ЯБЪГЮММШУ Я РНПЦНБКЕИ, ЯРЮМНБХРЯЪ ЛЕМЭЬЕ, ВРН ЛНФЕР ЯЛЪЦВХРЭ ОПНРЕЙЖХНМХЯРЯЙХЕ МЮЯРПНЕМХЪ Б ЙНМЦПЕЯЯЕ. х БОНКМЕ БЕПНЪРМН, ВРН ЕЯКХ бЮЬХМЦРНМ АСДЕР ЛЕМЭЬЕ НРБКЕЙЮРЭЯЪ МЮ БНИМС Б хПЮЙЕ, РН МНБЮЪ ЮДЛХМХЯРПЮЖХЪ ОПЕГХДЕМРЮ нАЮЛШ ЪЯМЕЕ, ВЕЛ ЕЕ ОПЕДЬЕЯРБЕММХЙХ, СБХДХР, ВРН ЮЛЕПХЙЮМН-ЙХРЮИЯЙХЕ ЯБЪГХ ЯРЮМНБЪРЯЪ ЯЮЛШЛХ БЮФМШЛХ ДКЪ яНЕДХМЕММШУ ьРЮРНБ ДБСЯРНПНММХЛХ НРМНЬЕМХЪЛХ. юДЛХМХЯРПЮЖХЪ нАЮЛШ ЛНЦКЮ АШ ХМХЖХХПНБЮРЭ БЙКЧВЕМХЕ йХРЮЪ Б ╚АНКЭЬСЧ БНЯЭЛЕПЙС╩ Х ПЮЯЬХПХРЭ ЕЦН СВЮЯРХЕ Б ЮЙЖХНМЕПМНЛ ЙЮОХРЮКЕ лЕФДСМЮПНДМНЦН БЮКЧРМНЦН ТНМДЮ (лбт). б ЯБНЧ НВЕПЕДЭ йХРЮИ ЯОНЯНАЕМ БНГЦКЮБХРЭ СЯХКХЪ ОН ПЮЯЬХПЕМХЧ ЙЮОХРЮКЭМНИ АЮГШ лЕФДСМЮПНДМНЦН БЮКЧРМНЦН ТНМДЮ (лбт). б НЯМНБЕ оПХМЪРН ЯВХРЮРЭ, ВРН ОПХВХМЮ ЙПХГХЯЮ -- ОЮДЕМХЕ ЖЕМ МЮ ФХКЭЕ Х ЙПЮУ ПШМЙЮ ЯСАЯРЮМДЮПРМШУ ХОНРЕВМШУ ЙПЕДХРНБ Б яНЕДХМЕММШУ ьРЮРЮУ. щРН МЕ РЮЙ. дЮММШЕ ОПХВХМШ ЯЮЛХ ЯРЮКХ ЯКЕДЯРБХЕЛ ДПСЦНИ ОПНАКЕЛШ. б НЯМНБЕ ЙПХГХЯЮ КЕФЮКЮ ЙНЛАХМЮЖХЪ (МЕХГЛЕММН ЯЛЕПРЕКЭМЮЪ) НВЕМЭ МХГЙХУ ОПНЖЕМРМШУ ЯРЮБНЙ Х АЕЯОПЕЖЕДЕМРМШУ СПНБМЕИ КХЙБХДМНЯРХ. мХГЙХЕ ОПНЖЕМРМШЕ ЯРЮБЙХ НРПЮФЮКХ ЯКХЬЙНЛ ЛЪЦЙСЧ ЛНМЕРЮПМСЧ ОНКХРХЙС ЮЛЕПХЙЮМЯЙНЦН ОПЮБХРЕКЭЯРБЮ ОНЯКЕ 11 ЯЕМРЪАПЪ 2001 ЦНДЮ. (тЕДЕПЮКЭМЮЪ ПЕГЕПБМЮЪ ЯХЯРЕЛЮ яью ЯМХГХКЮ ОПНЖЕМРМСЧ ЯРЮБЙС ОН ТЕДЕПЮКЭМШЛ ТНМДЮЛ ОНВРХ ДН 1% Б ЙНМЖЕ 2001-ЦН Х ОНДДЕПФХБЮКЮ ЕЕ Б ПЮИНМЕ ЩРНЦН НВЕМЭ МХГЙНЦН СПНБМЪ ОНВРХ РПХ ЦНДЮ.) кХЙБХДМНЯРЭ НРПЮФЮКЮ ЯПЕДХ ОПНВХУ ТЮЙРНПНБ РН, ВРН ОПЕДЯЕДЮРЕКЭ тЕДЕПЮКЭМНИ ПЕГЕПБМНИ ЯХЯРЕЛШ аЕМ аЕПМЮМЙЕ МЮГБЮК ╚ЦКНАЮКЭМШЛ ХГАШРЙНЛ МЮЙНОКЕМХИ╩ -- ЦХЦЮМРЯЙХЕ ТХМЮМЯНБШЕ ХГКХЬЙХ, ЮЙЙСЛСКХПНБЮММШЕ МЕЙНРНПШЛХ ЯРПЮМЮЛХ (Б ВЮЯРМНЯРХ, йХРЮЕЛ, яХМЦЮОСПНЛ Х МЕТРЕОПНХГБНДЪЫХЛХ ЦНЯСДЮПЯРБЮЛХ оЕПЯХДЯЙНЦН ГЮКХБЮ). дН ЯЕПЕДХМШ 1990-У Б АНКЭЬХМЯРБЕ ЯРПЮМ Я ПЮГБХБЮЧЫЕИЯЪ ЩЙНМНЛХЙНИ МЮАКЧДЮКЯЪ ДЕТХЖХР ОКЮРЕФМНЦН АЮКЮМЯЮ, ОНЯЙНКЭЙС НМХ ХЛОНПРХПНБЮКХ ЙЮОХРЮК ДКЪ ТХМЮМЯХПНБЮМХЪ ЯБНЕЦН ПНЯРЮ. мН ЮГХЮРЯЙХИ ТХМЮМЯНБШИ ЙПХГХЯ 1997--1998 ЦНДНБ ЯПЕДХ ОПНВЕЦН ХГЛЕМХК РЮЙНЕ ОНКНФЕМХЕ Б АНКЭЬЕИ ВЮЯРХ юГХХ. оНЯКЕ ЩРНЦН Б ПЕЦХНМЕ МЮВЮК ПЮЯРХ ОПНТХЖХР, ЙНРНПШИ ГЮРЕЛ ПЕЦСКЪПМН БНГБПЮЫЮКЯЪ МЮ гЮОЮД Б ТНПЛЕ ОНПРТЕКЭМШУ ХМБЕЯРХЖХИ. яРНКЙМСБЬХЯЭ Я МХГЙНИ ДНУНДМНЯРЭЧ, ЩРЮ ЦНПЮ КХЙБХДМНЯРХ, ЕЯРЕЯРБЕММН, ЯРПЕЛХКЮЯЭ Й АНКЕЕ БШЯНЙНИ. б ЯННРБЕРЯРБХХ Я НДМХЛ ХГ НЯМНБМШУ ТХМЮМЯНБШУ ГЮЙНМНБ ДНУНДМНЯРЭ ОН ГЮИЛЮЛ НАПЮРМН ОПНОНПЖХНМЮКЭМЮ ЙЮВЕЯРБС ЙПЕДХРНБ: ВЕЛ ЯХКЭМЕЕ ГЮЕЛЫХЙ, РЕЛ МХФЕ ДНУНДМНЯРЭ, Х МЮНАНПНР. рЮЙХЛ НАПЮГНЛ, НЦПНЛМШЕ НАЗЕЛШ ЙЮОХРЮКЮ ОЕПЕРЕЙЮКХ Б ЯЕЙРНП ЯСАЯРЮМДЮПРМНИ ХОНРЕЙХ Х Й ЯКЮАШЛ ГЮЕЛЫХЙЮЛ БЯЕУ РХОНБ Б яНЕДХМЕММШУ ьРЮРЮУ, еБПНОЕ Х Б ЛЕМЭЬЕИ ЯРЕОЕМХ Б НЯРЮКЭМНЛ ЛХПЕ. щРНР ОПХРНЙ ХОНРЕВМШУ ДЕМЕЦ БШГБЮК АЕЯОПЕЖЕДЕМРМШИ ПНЯР ЖЕМ МЮ ФХКСЧ Х ЙНЛЛЕПВЕЯЙСЧ МЕДБХФХЛНЯРЭ. мН, ЙЮЙ КЧАШЕ ЯЙЮВЙХ ОНРПЕАХРЕКЭЯЙХУ ЖЕМ, ДЮММШИ ЯЙЮВНЙ Б ХРНЦЕ ХГЛЕМХК МЮОПЮБКЕМХЕ МЮ ОПНРХБНОНКНФМНЕ. жЕМШ МЮ ФХКЭЕ ПЕГЙН ОЮДЮЧР АНКЕЕ ДБСУ КЕР, Х ОНЙЮ МЕР ОПХГМЮЙНБ РНЦН, ВРН НМХ ДНЯРХЦКХ ДМЮ. пШМЙХ ТЭЧВЕПЯНБ ЯБХДЕРЕКЭЯРБСЧР: ЯМХФЕМХЕ ЯРНХЛНЯРХ МЕДБХФХЛНЯРХ Я ЛЮЙЯХЛСЛЮ ДН ЛХМХЛСЛЮ ЛНФЕР ДНЯРХВЭ 30--35%. щРН ОНПЮГХРЕКЭМНЕ ОЮДЕМХЕ ДКЪ ОСКЮ ЮЙРХБНБ, ЙНЦДЮ-РН НЖЕМХБЮБЬХУЯЪ Б 13 РПКМ ДНККЮПНБ. йПЮУ ЖЕМ МЮ ФХКЭЕ ОНДНПБЮК ЯРНХЛНЯРЭ ЛМНЦНРПХККХНММНЦН ОСКЮ МЕДНПНЦНИ ХОНРЕЙХ, ЙНРНПШИ ЯНГДЮБЮКЯЪ Я 2003 ОН 2006 ЦНД. йПНЛЕ РНЦН, АЕЯВХЯКЕММШЕ ЯСАЯРЮМДЮПРМШЕ ХОНРЕВМШЕ ЙПЕДХРШ, ЯРПСЙРСПХПНБЮММШЕ РЮЙ, ВРНАШ БМЮВЮКЕ ЯРНХРЭ ХЯЙСЯЯРБЕММН ДЕЬЕБН, МЮВЮКХ ЙНМБЕПРХПНБЮРЭЯЪ Б АНКЕЕ ДНПНЦНЯРНЪЫХЕ СЯКНБХЪ. яЙНППЕЙРХПНБЮММШЕ СЯКНБХЪ НЙЮГЮКХЯЭ МЕ ОН ЙЮПЛЮМС АЕЯВХЯКЕММШЛ ГЮЕЛЫХЙЮЛ, Х СВЮЯРХКХЯЭ ОПНЯПНВЙХ ОКЮРЕФЕИ. сАШРЙХ ОН ГЮИЛЮЛ МЮВЮКХ ОПНЪБКЪРЭЯЪ Б ЯЕПЕДХМЕ 2007-ЦН Х АШЯРПН ОНДМЪКХЯЭ ДН НЬЕКНЛКЪЧЫХУ СПНБМЕИ. ю ОПХ ОПНДНКФЮЧЫЕЛЯЪ ОЮДЕМХХ ЖЕМ МЮ МЕДБХФХЛНЯРЭ Х ЯРНХЛНЯРХ ДПСЦХУ ЮЙРХБНБ ЯРНХЛНЯРЭ ГЮИЛНБ ОН-ОПЕФМЕЛС ЯМХФЮЕРЯЪ. аНКЕЕ ЙПСОМШЕ ТХМЮМЯНБШЕ ХМЯРХРСРШ ЯННАЫЮЧР Н МЕОПЕПШБМШУ САШРЙЮУ. нМХ ОНМХФЮЧР НЖЕМЙС ГЮИЛЮ ХКХ ЮМЮКНЦХВМНЦН ЮЙРХБЮ ОН ХРНЦЮЛ ЙБЮПРЮКЮ РНКЭЙН ДКЪ РНЦН, ВРНАШ ОН ХРНЦЮЛ ЯКЕДСЧЫЕЦН ЙБЮПРЮКЮ ЯМНБЮ ЕЕ ОНМХГХРЭ. щРНР ЯЮЛНСЯХКХБЮЧЫХИЯЪ ЖХЙК ОНМХФЕМХЪ БШГБЮК ЯОЮД МЮ ПШМЙЮУ БН БЯЕЛ ЛХПЕ. сПНМ МЮХАНКЕЕ ГЮЛЕРЕМ МЮ СПНБМЕ ДНЛНУНГЪИЯРБ. бЯЕЦН ГЮ ОНКРНПЮ ЦНДЮ, Я 30 ХЧМЪ 2007-ЦН, ЮЛЕПХЙЮМЖШ ОНРЕПЪКХ ВЕРБЕПРЭ ВХЯРШУ ЮЙРХБНБ, Х ЩРНР РПЕМД ОПНДНКФЮЕРЯЪ. яЮЛШЛ ЦКЮБМШЛ ЮЙРХБНЛ ЮЛЕПХЙЮМЖЕБ ЪБКЪЧРЯЪ ЯПЕДЯРБЮ, БКНФЕММШЕ Б ФХКЭЕ. нАЫЮЪ ЯРНХЛНЯРЭ МЕДБХФХЛНЯРХ Б яНЕДХМЕММШУ ьРЮРЮУ, ЙНРНПЮЪ МЮ ОХЙЕ (2006) ЯНЯРЮБКЪКЮ 13 РПКМ ДНКК., СОЮКЮ ДН 8,8 РПКМ Й ЯЕПЕДХМЕ 2008 ЦНДЮ Х ОПНДНКФЮКЮ ОЮДЮРЭ Б ЙНМЖЕ ЦНДЮ. нАЫХЕ ОЕМЯХНММШЕ МЮЙНОКЕМХЪ -- БРНПНИ ОН БЕКХВХМЕ ЮЙРХБ ЮЛЕПХЙЮМЯЙХУ ДНЛНУНГЪИЯРБ -- ЯНЙПЮРХКХЯЭ МЮ 22%, Я 10,3 РПКМ Б 2006-Л ДН 8 РПКМ Й ЯЕПЕДХМЕ 2008 ЦНДЮ. гЮ ЩРНР ОЕПХНД МЮЙНОКЕМХЪ Х ХМБЕЯРХПНБЮММШЕ ЮЙРХБШ (ОНЛХЛН ОЕМЯХНММШУ ЯАЕПЕФЕМХИ) СРПЮРХКХ 1,2 РПКМ ДНКК. НР ЯБНЕИ ЯРНХЛНЯРХ, Ю ОЕМЯХНММШЕ ЮЙРХБШ -- 1,3 РПКМ. б ЯСЛЛЕ ЩРХ САШРЙХ ЯНЯРЮБКЪЧР НЬЕКНЛКЪЧЫСЧ ЖХТПС -- 8,3 РПКМ ДНККЮПНБ. рЮЙХЕ ЛЮЯЬРЮАМШЕ Х БМЕГЮОМШЕ СДЮПШ ЬНЙХПНБЮКХ ЮЛЕПХЙЮМЯЙХЕ ЯЕЛЭХ. яСЛЮРНУЮ бЯЕ АНКЕЕ НВЕБХДМН, ВРН ЯСПНБЮЪ ПЕЖЕЯЯХЪ, МЮЯРСОЮЧЫЮЪ Б яью Х еБПНОЕ, ЯРЮМЕР ЯЮЛШЛ ЦКСАНЙХЛ СОЮДЙНЛ ЛХПНБНИ ЩЙНМНЛХЙХ Я 1930-У ЦНДНБ. ббо яНЕДХМЕММШУ ьРЮРНБ ЯМХГХКЯЪ Б РПЕРЭЕЛ ЙБЮПРЮКЕ 2008-ЦН, Ю Б ВЕРБЕПРНЛ ЙБЮПРЮКЕ, ОН ОПНЦМНГЮЛ, ДНКФЕМ ЯРПЕЛХРЕКЭМН СОЮЯРЭ ОНВРХ МЮ 4%. хГ 52 ЩЙНМНЛХЯРНБ, ОПХМЪБЬХУ СВЮЯРХЕ Б НОПНЯЕ ЦЮГЕРШ The Wall Street Journal Б РЕВЕМХЕ ОПНЬКНЦН ЦНДЮ, АНКЭЬХМЯРБН НФХДЮКН ЯНЙПЮЫЕМХЪ ЮЛЕПХЙЮМЯЙНИ ЩЙНМНЛХЙХ Б РЕВЕМХЕ ЙЮЙ ЛХМХЛСЛ РПЕУ ЙБЮПРЮКНБ ОНДПЪД, ВЕЦН МЕ ОПНХЯУНДХКН СФЕ 50 КЕР. оН ЙПЮИМЕИ ЛЕПЕ Б ЯПЕДМЕЯПНВМНИ ОЕПЯОЕЙРХБЕ ЦКНАЮКЭМЮЪ ПНКЭ яью Х ЕБПНОЕИЯЙХУ ЦНЯСДЮПЯРБ АСДЕР ОНМХФЮРЭЯЪ ОЮПЮККЕКЭМН Я ХУ ЩЙНМНЛХЙНИ. яХРСЮЖХЪ МЮ ТНМДНБШУ АХПФЮУ Б яНЕДХМЕММШУ ьРЮРЮУ Х ОН БЯЕЛС ЛХПС ОПЕДБЕЫЮЕР РЪФЕКШЕ ЩЙНМНЛХВЕЯЙХЕ БПЕЛЕМЮ. б МЮВЮКЕ МНЪАПЪ 2008 ЦНДЮ ЯЮЛШИ ЬХПНЙНОПНТХКЭМШИ ТХМЮМЯНБШИ ХМДЕЙЯ яью, S&P 500, СОЮК МЮ 45% ОН ЯПЮБМЕМХЧ Я ЕЦН МЮХАНКЕЕ БШЯНЙХЛ ГМЮВЕМХЕЛ Б 2007-Л. щРН ОЮДЕМХЕ ГМЮВХРЕКЭМН ЯЕПЭЕГМЕЕ ЙПЮУЮ 1981--1982 ЦНДНБ. рЮЙНЕ ЯСЫЕЯРБЕММНЕ ОЮДЕМХЕ ЙНПОНПЮРХБМШУ ОПХАШКЕИ ЛНФЕР МЮЯРСОХРЭ, ОНРНЛС ВРН ЮЛЕПХЙЮМЯЙХЕ ОНРПЕАХРЕКХ ОН-МЮЯРНЪЫЕЛС МЮОСЦЮМШ Х ОПЕЙПЮРХКХ РПЮРШ МЮ РНБЮПШ МЕ ОЕПБНИ МЕНАУНДХЛНЯРХ. ьНЙХПНБЮММШЕ ТХМЮМЯНБШЛ ЙПХГХЯНЛ, Б ЯРПЮУЕ ГЮ АЕГНОЮЯМНЯРЭ ЯБНХУ ДЕОНГХРНБ Б АЮМЙЮУ Х МЮ ДЕМЕФМШУ ПШМЙЮУ Х СЦМЕРЕММШЕ НЫСЫЕМХЕЛ НАПЕВЕММНЯРХ, ЖЮПЪЫХЛ Б бЮЬХМЦРНМЕ Х Б ялх, НМХ АШЯРПН СБЕКХВХКХ ЯБНХ ЯАЕПЕФЕМХЪ ГЮ ЯВЕР ЯНЙПЮЫЕМХЪ ПЮЯУНДНБ Х БНГБПЮЫЕМХЪ ДНКЦНБ. пЕГСКЭРЮРНЛ ЯРЮКН ЯЮЛНЕ АНКЭЬНЕ ГЮ БЯЧ ХЯРНПХЧ ХГЛЕПЕМХИ ОЮДЕМХЕ ОНОСКЪПМНЦН ХМДЕЙЯЮ ОНРПЕАХРЕКЭЯЙНЦН ДНБЕПХЪ Conference Board Б ЯЕМРЪАПЕ. б РНЛ ФЕ ЛЕЯЪЖЕ ГЮТХЙЯХПНБЮМН МЮХАНКЕЕ ГМЮВХРЕКЭМНЕ Я 1980 ЦНДЮ ЯНЙПЮЫЕМХЕ ОНРПЕАХРЕКЭЯЙХУ ПЮЯУНДНБ, Ю Б НЙРЪАПЕ ОЮДЕМХЕ АШКН ЕЫЕ БМСЬХРЕКЭМЕЕ. йЮЙ ГЮЛЕРХК АШБЬХИ ЛХМХЯРП ТХМЮМЯНБ кНСПЕМЯ яЮЛЛЕПЯ, ЩРЮ ПЕЖЕЯЯХЪ АСДЕР ОПНДНКФХРЕКЭМНИ НРВЮЯРХ ХГ-ГЮ МЕНАШВМНИ ОПХПНДШ МЮОПЮБКЕММНИ БМХГ ТХМЮМЯНБНИ ЯОХПЮКХ. яМХФЕМХЕ ЯРНХЛНЯРХ ТХМЮМЯНБШУ ЮЙРХБНБ БЕДЕР Й РПЕАНБЮМХЪЛ СБЕКХВХРЭ ГЮКНЦХ, ГЮЯРЮБКЪЪ ОПНДЮБЮРЭ ЩРХ Х ДПСЦХЕ ЮЙРХБШ, ВРН ЕЫЕ АНКЭЬЕ ЯМХФЮЕР ХУ ЯРНХЛНЯРЭ. щРН НГМЮВЮЕР ДЮКЭМЕИЬХЕ САШРЙХ ДКЪ ДНЛНУНГЪИЯРБ Х ТХМЮМЯНБШУ ХМЯРХРСРНБ, Ю НМХ, Б ЯБНЧ НВЕПЕДЭ, БЕДСР Й НРЙЮГС НР РПЮР Х БШДЮВХ ЙПЕДХРНБ. йНМЕВМШИ ПЕГСКЭРЮР -- ЩРН ЕЫЕ АНКЕЕ НЯКЮАКЕММЮЪ ЩЙНМНЛХЙЮ, ЙНРНПСЧ УЮПЮЙРЕПХГСЧР СЛЕМЭЬЕМХЕ ПЮЯУНДНБ, ЯМХФЕМХЕ ДНУНДНБ Х ПНЯР АЕГПЮАНРХЖШ. мШМЕЬМЪЪ ПЕЖЕЯЯХЪ АСДЕР ОПНДНКФХРЕКЭМНИ ЕЫЕ Х ОНРНЛС, ВРН НАШВМШЕ ОПЮБХРЕКЭЯРБЕММШЕ ХМЯРПСЛЕМРШ ДКЪ ЯРХЛСКХПНБЮМХЪ БНЯЯРЮМНБКЕМХЪ КХАН МЕДНЯРСОМШ, КХАН ХУ ЩТТЕЙРХБМНЯРЭ ЯНЛМХРЕКЭМЮ. яЮЛШИ ЩКЕЛЕМРЮПМШИ ЯОНЯНА БДНУМСРЭ ФХГМЭ Б ЯКЮАЕЧЫСЧ ЩЙНМНЛХЙС -- НАКЕЦВЕМХЕ ЛНМЕРЮПМНИ ОНКХРХЙХ, ЙЮЙ ЯДЕКЮКЮ НЯЕМЭЧ тЕДЕПЮКЭМЮЪ ПЕГЕПБМЮЪ ЯХЯРЕЛЮ яью. мН ОПНЖЕМРМШЕ ЯРЮБЙХ Б яНЕДХМЕММШУ ьРЮРЮУ Х еБПНОЕ СФЕ ЙПЮИМЕ МХГЙХ, Ю ЖЕМРПНАЮМЙХ Х РЮЙ БКХКХ АЕЯОПЕЖЕДЕМРМШЕ ЯСЛЛШ КХЙБХДМНЯРХ Б ЙПЕДХРМШЕ ПШМЙХ. рЕЛ ЯЮЛШЛ БНГДЕИЯРБХЕ КЧАНЦН ДЮКЭМЕИЬЕЦН НАКЕЦВЕМХЪ АСДЕР, ЯЙНПЕЕ БЯЕЦН, МЕАНКЭЬХЛ. еЫЕ НДХМ ХМЯРПСЛЕМР -- МЮКНЦНБШИ ЯРХЛСК -- РНФЕ, БЕПНЪРМН, АСДЕР ХЯОНКЭГНБЮМ Б яью, еБПНОЕ Х ъОНМХХ, Х РНФЕ ЯН ЯЙПНЛМШЛ ЩТТЕЙРНЛ. б еБПНОЕ НФХДЮЕРЯЪ МХВСРЭ МЕ ЛЕМЕЕ ЯСПНБШИ ЯОЮД. еБПНОЕИЯЙХЕ ОНРПЕАХРЕКХ ЯМХФЮЧР ПЮЯУНДШ ОН РЕЛ ФЕ ОПХВХМЮЛ, ВРН Х ЮЛЕПХЙЮМЯЙХЕ. тХМЮМЯНБШЕ ЯЕЙРНПШ ЕБПНОЕИЯЙХУ ЯРПЮМ НРМНЯХРЕКЭМН ббо ОНМЕЯКХ ДЮФЕ АНКЭЬХИ СПНМ, ВЕЛ Б яью. аПХРЮМЯЙНЕ ОПЮБХРЕКЭЯРБН ЯННАЫХКН ОПНЬКНИ НЯЕМЭЧ Н ЯНЙПЮЫЕМХХ ЯБНЕИ ЩЙНМНЛХЙХ, Ю ЯРПЮМШ ЕБПНГНМШ РЕОЕПЭ НТХЖХЮКЭМН БЯРСОХКХ Б ПЕЖЕЯЯХЧ. лЕФДСМЮПНДМЮЪ ТХМЮМЯНБЮЪ ЯХЯРЕЛЮ РНФЕ ПЮГНПЕМЮ. оН НЖЕМЙЕ лбт, ЙПЕДХРМШЕ ОНРЕПХ ЦКНАЮКЭМШУ ТХМЮМЯНБШУ ХМЯРХРСРНБ Б ЙНМЖЕ ЙНМЖНБ ДНЯРХЦМСР 1,5 РПКМ ДНКК. мЮ ЙНМЕЖ МНЪАПЪ ЯННАЫЮКНЯЭ СФЕ Н ОНРЕПЕ ОНВРХ 750 ЛКПД. щРХ ОНРЕПХ СМХВРНФХКХ АНКЭЬСЧ ВЮЯРЭ АЮМЙНБЯЙНЦН ЙЮОХРЮКЮ Х ОПХБЕКХ Й ОПЕЙПЮЫЕМХЧ ОНРНЙЮ ЙПЕДХРНБЮМХЪ. рЮЙНЦН ПНДЮ ГЮЛНПЮФХБЮМХЕ ЙПЕДХРНБ ОПХБЕКН ЦКНАЮКЭМСЧ ТХМЮМЯНБСЧ ЯХЯРЕЛС МЮ ЦПЮМЭ ЙНККЮОЯЮ. сОПЮБКЪЧЫХИ ДХПЕЙРНП лбт дНЛХМХЙ яРПНЯЯ-йЮМ ЦНБНПХК Б НЙРЪАПЕ Н МЕНРБПЮРХЛНЛ ╚ЯХЯРЕЛМНЛ ПЮЯОЮДЕ╩. б ПЕГСКЭРЮРЕ тЕДЕПЮКЭМЮЪ ПЕГЕПБМЮЪ ЯХЯРЕЛЮ яью, еБПНОЕИЯЙХИ ЖЕМРПЮКЭМШИ АЮМЙ Х ДПСЦХЕ ЖЕМРПНАЮМЙХ БКХКХ 2,5 РПКМ ДНКК. КХЙБХДМНЯРХ Б ЙПЕДХРМШЕ ПШМЙХ, ВРН ГМЮВХРЕКЭМН ОПЕБШЬЮЕР БЯЕ ДПСЦХЕ ЛНМЕРЮПМШЕ ХМРЕПБЕМЖХХ Б ЛХПНБНИ ХЯРНПХХ. йПНЛЕ РНЦН, ОПЮБХРЕКЭЯРБЮ яНЕДХМЕММШУ ьРЮРНБ Х ЕБПНОЕИЯЙХУ ЯРПЮМ ЯДЕКЮКХ ПЮМЕЕ МЕЛШЯКХЛШИ ЬЮЦ, БШДЕКХБ ЕЫЕ 1,5 РПКМ ДНКК. МЮ ОПЪЛШЕ ХМБЕЯРХЖХХ Б ЮЙЖХНМЕПМШИ ЙЮОХРЮК ЛЕЯРМШУ ТХМЮМЯНБШУ ХМЯРХРСРНБ. оСРЭ Й БНЯЯРЮМНБКЕМХЧ йНЦДЮ ОХЯЮКЮЯЭ ЩРЮ ЯРЮРЭЪ, Б ЙПЕДХРМН-ПШМНВМШУ НРМНЬЕМХЪУ МЮЯРСОХКЮ МЕЙНРНПЮЪ НРРЕОЕКЭ. мН БНГБПЮЫЕМХЪ Й МНПЛЮКЭМНЛС ЯНЯРНЪМХЧ ОНЙЮ МЕ БХДМН ДЮФЕ МЮ ЦНПХГНМРЕ. гЮОЮДМЮЪ ТХМЮМЯНБЮЪ ЯХЯРЕЛЮ ОПЕБПЮРХКЮЯЭ Б РЕМЭ ЯЕАЪ ОПЕФМЕИ. сВХРШБЮЪ ОПНДНКФЮЧЫХЕЯЪ САШРЙХ, ГЮОЮДМШЕ ТХМЮМЯНБШЕ ХМЯРХРСРШ ДНКФМШ ЕЫЕ АНКЭЬЕ ЯНЙПЮРХРЭ КЕБЕПХДФ (ЯННРМНЬЕМХЕ БКНФЕМХИ ЙЮОХРЮКЮ Б ЖЕММШЕ АСЛЮЦХ Я ТХЙЯХПНБЮММШЛ ДНУНДНЛ -- НАКХЦЮЖХХ, ОПХБХКЕЦХПНБЮММШЕ ЮЙЖХХ Х БКНФЕМХИ Б ЖЕММШЕ АСЛЮЦХ Я МЕТХЙЯХПНБЮММШЛ ДНУНДНЛ -- НАШЙМНБЕММШЕ ЮЙЖХХ. -- пЕД.) ОПНЯРН ДКЪ РНЦН, ВРНАШ ЯНУПЮМХРЭ ЯРЮАХКЭМНЯРЭ АЮКЮМЯНБ. хМШЛХ ЯКНБЮЛХ, ХЛ ОПХДЕРЯЪ НРЙЮГШБЮРЭ ЛХПС Б ЙПЕДХРЮУ ЕЫЕ ОН ЙПЮИМЕИ ЛЕПЕ РПХ ХКХ ВЕРШПЕ ЦНДЮ. оН ЙКЮЯЯХВЕЯЙНИ ЯУЕЛЕ ОЕПЕКЕРЮ ПШМЙХ ЛЕВСРЯЪ ЛЕФДС ЩИТНПХЕИ Х НРВЮЪМХЕЛ. (щТТЕЙР ╚ОЕПЕКЕРЮ╩ Б АЮГНБНИ ЛНДЕКХ пСДХЦЕПЮ дНПМАСЬЮ НОХЯШБЮЕР ХГАШРНВМСЧ ПЕЮЙЖХЧ ПШМЙЮ БЮКЧРШ МЮ ЩЙГНЦЕММШЕ ЬНЙХ. -- пЕД.). яЕИВЮЯ ОЯХУНКНЦХЪ ТХМЮМЯНБШУ ХМЯРХРСРНБ НРЙЮРХКЮЯЭ Й ЙНМЯЕПБЮРХБМНИ ЙПЮИМНЯРХ. нМХ ОЕПЕЯЛЮРПХБЮЧР ЯХЯРЕЛШ НДНАПЕМХЪ ЙПЕДХРНБ Х СОПЮБКЕМХЪ ПХЯЙЮЛХ, Ю РЮЙФЕ ЙНЩТТХЖХЕМРШ КЕБЕПХДФЮ Х КХЙБХДМНЯРХ. б НАНГПХЛНЛ АСДСЫЕЛ АСДСР ОПЕНАКЮДЮРЭ АНКЕЕ ЯРПНЦХЕ ЯРЮМДЮПРШ БШДЮВХ ГЮИЛНБ. щРХ МНБШЕ ЯУЕЛШ БШДЮВХ ГЮИЛНБ НЙЮФСРЯЪ ЕЫЕ АНКЕЕ НЦПЮМХВЕММШЛХ ГЮ ЯВЕР ПЕГЙН СФЕЯРНВХБЬЕЦНЯЪ ПЕЦСКХПНБЮМХЪ. оНБЯЕЛЕЯРМН ОПХГМЮМН, ВРН ДЮММШИ ЙПХГХЯ НРПЮФЮЕР ЯЮЛШИ ЯЕПЭЕГМШИ ОПНБЮК ПЕЦСКХПНБЮМХЪ Б ЯНБПЕЛЕММНИ ХЯРНПХХ -- ОПНБЮК, ЙНРНПШИ ПЮЯОПНЯРПЮМЪЕРЯЪ Х МЮ ЙНМРПНКЭ МЮД АЮМЙЮЛХ, Х МЮ РПЕАНБЮМХЪ ЙНЛХЯЯХХ яью ОН ЖЕММШЛ АСЛЮЦЮЛ Х АХПФЮЛ Й ОСАКХЙЮЖХХ ТХМЮМЯНБНИ НРВЕРМНЯРХ, Х МЮ МЮДГНП МЮД ЙПЕДХРМШЛХ ПЕИРХМЦЮЛХ. сОПЕЙХ Х НАБХМЕМХЪ, МЕ ЦНБНПЪ СФЕ НА СЦНКНБМШУ ОПЕЯКЕДНБЮМХЪУ, РНКЭЙН МЮВЮКХЯЭ. еДХМНДСЬМН ЯВХРЮЕРЯЪ, ВРН МЕНАУНДХЛЮ ЬХПНЙЮЪ ПЕТНПЛЮ ПЕЦСКХПНБЮМХЪ. аЮПЮЙ нАЮЛЮ Х МНБШИ ЯНЯРЮБ ЙНМЦПЕЯЯЮ НАЪГЮРЕКЭМН ОПНБЕДСР ГЮЙНМНДЮРЕКЭЯРБН ОН НЯСЫЕЯРБКЕМХЧ ЩРНИ ПЕТНПЛШ Б МШМЕЬМЕЛ ЦНДС. еБПНОЕИЯЙХЕ БКЮЯРХ, МЕЯНЛМЕММН, ОПХЛСР ЮМЮКНЦХВМШЕ ЛЕПШ. оНЛХЛН ОПНВЕЦН, МНПЛШ ЛХМХЛЮКЭМНЦН ЙЮОХРЮКЮ Х КХЙБХДМНЯРХ ДКЪ ПЕЦСКХПСЕЛШУ ХМЯРХРСРНБ, БЕПНЪРМН, АСДСР СФЕЯРНВЕМШ. нДМЮЙН ЕЯКХ ПСЙНБНДЯРБНБЮРЭЯЪ ХЯРНПХЕИ, РН ТХМЮМЯНБЮЪ ПЕТНПЛЮ ГЮИДЕР ЯКХЬЙНЛ ДЮКЕЙН. оПХЛЕПНЛ РЮЙНИ ВПЕГЛЕПМНИ ПЕЮЙЖХХ ЯКСФХР ГЮЙНМ яЮПАЕМЕЯЮ--нЙЯКХ, ОПХМЪРШИ ОНЯКЕ ЙПЮУЮ Enron Х WorldCom. еЯКХ ЯМНБЮ ОПНХГНИДЕР МЕВРН ОНДНАМНЕ, СФЕЯРНВЕМХЕ НЦПЮМХВЕМХИ Б НРМНЬЕМХХ АЮМЙНБЯЙХУ ЯХЯРЕЛ яНЕДХМЕММШУ ьРЮРНБ Х еБПНОШ ЛНФЕР ГЮЛЕДКХРЭ ХУ БНГБПЮЫЕМХЕ Й ЩМЕПЦХВМНИ ЙПЕДХРМН-ТХМЮМЯНБНИ ДЕЪРЕКЭМНЯРХ. яью АСДСР, ЙПНЛЕ РНЦН, ЯБЪГЮМШ ЦХЦЮМРЯЙХЛ ДЕТХЖХРНЛ АЧДФЕРЮ -- ОПНДСЙРНЛ БМЕГЮОМШУ ЦНЯСДЮПЯРБЕММШУ ПЮЯУНДНБ, ОПЕДМЮГМЮВЕММШУ ДКЪ АНПЭАШ Я ТХМЮМЯНБШЛ ЙПХГХЯНЛ, Х ПЕГЙНЦН ОЮДЕМХЪ ДНУНДНБ, БШГБЮММНЦН ПЕЖЕЯЯХЕИ. яЕИВЮЯ ОПЕДЯРЮБКЪЕРЯЪ, ВРН ДЕТХЖХР яНЕДХМЕММШУ ьРЮРНБ Б ТХМЮМЯНБНЛ ЦНДС, ЙНРНПШИ МЮВЮКЯЪ Б НЙРЪАПЕ-2008, ДНЯРХЦМЕР 1 РПКМ ДНКК. Х РЕЛ ЯЮЛШЛ АНКЕЕ ВЕЛ БДБНЕ ОПЕБШЯХР ДЕТХЖХР Б 450 ЛКПД ДНКК. ОПЕДШДСЫЕЦН ЦНДЮ. щРН МЮЛМНЦН АНКЭЬЕ КЧАНЦН МНЛХМЮКЭМНЦН ДЕТХЖХРЮ, ЙНЦДЮ-КХАН ХЛЕБЬЕЦНЯЪ С ЙЮЙНИ-КХАН ЯРПЮМШ, Х ДНЯРХЦМЕР 7,5% ббо, РН ЕЯРЭ СПНБМЪ, ЙНРНПШИ ПЮМЭЬЕ МЮАКЧДЮКЯЪ РНКЭЙН Б ОЕПХНДШ ЛХПНБШУ БНИМ. бНГДЕИЯРБХЕ рПСДМН ОПЕДЯРЮБХРЭ ЯЕАЕ АНКЕЕ ЯРЕЯМЕММШЕ СЯКНБХЪ ДКЪ яНЕДХМЕММШУ ьРЮРНБ Х ЯРПЮМ еБПНОШ. бН-ОЕПБШУ, ЯСПНБЮЪ ПЕЖЕЯЯХЪ ОНАСДХР ХУ ОПЮБХРЕКЭЯРБЮ ЯНЯПЕДНРНВХРЭЯЪ МЮ БМСРПЕММХУ ОПНАКЕЛЮУ, ОНЯЙНКЭЙС ЦПЮФДЮМЕ ОНРПЕАСЧР, ВРНАШ МЮЖХНМЮКЭМШЕ ПЕЯСПЯШ АШКХ МЮОПЮБКЕМШ МЮ БНЯЯРЮМНБКЕМХЕ НРЕВЕЯРБЕММНИ ЩЙНМНЛХЙХ. оПХНПХРЕРШ, Н ЙНРНПШУ ЦНБНПХК аЮПЮЙ нАЮЛЮ Б УНДЕ ЯБНЕИ ОПЕДБШАНПМНИ ЙЮЛОЮМХХ, ЯННРБЕРЯРБСЧР ЩРНЛС ЬЮАКНМС. еЯКХ АШ Б ЙНМЖЕ 2008 ЦНДЮ ДЮММШЛ БНОПНЯНЛ МЕ ГЮМЪКЮЯЭ ЯЕЯЯХЪ СУНДЪЫЕЦН ЙНМЦПЕЯЯЮ, РН ОЕПБШЛ БЮФМШЛ ДЕИЯРБХЕЛ нАЮЛШ МЮ ОНЯРС ОПЕГХДЕМРЮ АШКН АШ БМЕЯЕМХЕ ГЮЙНМНОПНЕЙРНБ Н ЯРХЛСКХПНБЮМХХ ЩЙНМНЛХЙХ. бЕПНЪРМН, НМ ОПЕДОПХЛЕР РЮЙФЕ ЬЮЦХ ОН ДЮКЭМЕИЬЕЛС ЯЛЪЦВЕМХЧ ОНЯКЕДЯРБХИ ТХМЮМЯНБНЦН ЙПХГХЯЮ, ГЮИЛЕРЯЪ АЕДЯРБЕММШЛ ОНКНФЕМХЕЛ ЮБРНЛНАХКЕЯРПНХРЕКЕИ Х ОПХЯРСОХР Й ЯКНФМНИ ГЮДЮВЕ ПЕТНПЛХПНБЮМХЪ ГДПЮБННУПЮМЕМХЪ Х ЩМЕПЦЕРХЙХ. еБПНОЕИЯЙХЕ КХДЕПШ РНФЕ ЯНЯПЕДНРНВЮРЯЪ МЮ ДНЛЮЬМЕЛ ТПНМРЕ. х НМХ АСДСР ББНДХРЭ ЯРХЛСКХПСЧЫХЕ ОПНЦПЮЛЛШ, ОШРЮЪЯЭ ЯОПЮБХРЭЯЪ Я ТХМЮМЯНБШЛ СПНМНЛ. оПНЬКНИ НЯЕМЭЧ ТПЮМЖСГЯЙХИ ОПЕГХДЕМР мХЙНКЪ яЮПЙНГХ Х ХРЮКЭЪМЯЙХИ ОПЕЛЭЕП-ЛХМХЯРП яХКЭБХН аЕПКСЯЙНМХ СФЕ ОПНХГМНЯХКХ ОКЮЛЕММШЕ ПЕВХ Н ГЮЫХРЕ НРЕВЕЯРБЕММШУ ЙНЛОЮМХИ НР ХУ ОНЙСОЙХ ХМНЯРПЮММШЛХ ХМБЕЯРНПЮЛХ -- ЕДБЮ КХ РЮЙХЕ ГЮЪБКЕМХЪ ЯННРБЕРЯРБСЧР ОПХМЖХОЮЛ ЯНБПЕЛЕММНИ ЩЙНМНЛХЙХ. бН-БРНПШУ, АЕЯОПЕЖЕДЕМРМШЕ МЮКНЦНБШЕ ДЕТХЖХРШ Х РПСДМНЯРХ Б ТХМЮМЯНБНИ ЯТЕПЕ ОНЛЕЬЮЧР гЮОЮДС ОПХЯРСОЮРЭ Й ЙПСОМШЛ ЛЕФДСМЮПНДМШЛ ХМХЖХЮРХБЮЛ. еЯКХ нАЮЛЮ СМЮЯКЕДСЕР 1 РПКМ ДНКК. ДЕТХЖХРЮ Х БПЕЛЕММН СБЕКХВХР ЕЦН ДН 1,3 РПКМ ГЮ ЯВЕР ОПНЦПЮЛЛШ ЯРХЛСКХПНБЮМХЪ, ЛЮКН ЙРН ХГ ХГАХПЮРЕКЕИ АСДЕР ОПХГШБЮРЭ яью РПЮРХРЭ ДЕМЭЦХ МЮ ДЕИЯРБХЪ ГЮ ПСАЕФНЛ. мЮ ЯЮЛНЛ ДЕКЕ ЯРПЮМЮ ЛНФЕР БЯРСОХРЭ Б ОЕПХНД БШМСФДЕММНИ ЯДЕПФЮММНЯРХ, МЕ МЮАКЧДЮБЬХИЯЪ Я 1930-У. вРН ЙЮЯЮЕРЯЪ ВЮЯРМНЦН ЯЕЙРНПЮ, РН ГЮОЮДМШЕ ПШМЙХ ЙЮОХРЮКЮ ОНКМНЯРЭЧ БНЯЯРЮМНБЪРЯЪ КХЬЭ ВЕПЕГ ЦНДШ. мЮ МЕНОПЕДЕКЕММНЕ АСДСЫЕЕ ЙПСОМШЕ ТХМЮМЯНБШЕ ХМЯРХРСРШ АСДСР ЯФХЛЮРЭЯЪ ОН ЛЕПЕ ОПНДНКФЮЧЫХУЯЪ САШРЙНБ Х ДЮКЭМЕИЬЕЦН ЯНЙПЮЫЕМХЪ ХУ КЕБЕПХДФЮ. оЕПЕКЕРШ МЮ ПШМЙЕ, ЙНРНПШЕ ОПНХЯУНДЪР ОНЯКЕ КЧАНЦН ЙПХГХЯЮ, РНФЕ БШГНБСР НРРНПФЕМХЕ ПШМЙЮЛХ ПХЯЙНБ Х КЕБЕПХДФЮ Б НАНГПХЛНЛ АСДСЫЕЛ. хЯРНПХВЕЯЙХ ПШМЙХ ЙЮОХРЮКЮ Б яью АШКХ ЙСДЮ ЯХКЭМЕЕ Х КХЙБХДМЕЕ, ВЕЛ Б НЯРЮКЭМНЛ ЛХПЕ. б РЕВЕМХЕ ДЕЯЪРХКЕРХИ НМХ АШКХ МЮ ОНПЪДНЙ БШЬЕ БЯЕУ ДПСЦХУ, ОНЙЮ Б ОНЯКЕДМХЕ 10--15 КЕР ЕБПНОЕИЯЙХЕ ПШМЙХ МЕ МЮВЮКХ АШЯРПН ПЮГБХБЮРЭЯЪ. нЯРЮКЭМНИ ЛХП ГЮБХЯЕК НР яНЕДХМЕММШУ ьРЮРНБ Б НРМНЬЕМХХ ЙЮОХРЮКЮ, Х ЩРН СЙПЕОКЪКН ЦКНАЮКЭМНЕ БКХЪМХЕ юЛЕПХЙХ. б ОПЕДЯРНЪЫХЕ ЦНДШ ОПНОНПЖХЪ ОНЯРЮБКЪЕЛНЦН яью ЙЮОХРЮКЮ ГМЮВХРЕКЭМН ЯМХГХРЯЪ. б-РПЕРЭХУ, ЙПХГХЯ ОНДНПБЮК ДНБЕПХЕ Й ЩЙНМНЛХЙЕ гЮОЮДЮ. щРН БЮФМН, ОНЯЙНКЭЙС ДЕЯЪРХКЕРХЪЛХ АНКЭЬЮЪ ВЮЯРЭ БКХЪМХЪ Х ╚ЛЪЦЙНИ ЯХКШ╩ яНЕДХМЕММШУ ьРЮРНБ ЪБКЪКЮЯЭ НРПЮФЕМХЕЛ ХМРЕККЕЙРСЮКЭМНИ ЛНЫХ ЮМЦКНЯЮЙЯНМЯЙНЦН БЮПХЮМРЮ ПШМНВМНЦН ЙЮОХРЮКХГЛЮ. мН ЯЕИВЮЯ РЮ ЛНДЕКЭ, ЙНРНПЮЪ ОНЛНЦКЮ НРРЕЯМХРЭ ЯНЖХЮКХГЛ Х БШЯРСОЮКЮ ОПНРХБ ПЕЦСКХПНБЮМХЪ ЩЙНМНЛХЙХ, БШГБЮБ ОЕПЕЯРПНИЙС кЕИАНПХЯРЯЙНИ ОЮПРХХ бЕКХЙНАПХРЮМХХ, ЩЙНМНЛХВЕЯЙХЕ ПЕТНПЛШ Б бНЯРНВМНИ еБПНОЕ Х НРЙПШРХЕ бЭЕРМЮЛЮ Б 1990-Е ЦНДШ, МЮУНДХРЯЪ ОНД ОНДНГПЕМХЕЛ. тХМЮМЯНБЮЪ ЯХЯРЕЛЮ яью, ЙЮФЕРЯЪ, МЕ НОПЮБДЮКЮ НФХДЮМХИ. аНКЕЕ РНЦН, яНЕДХМЕММШЕ ьРЮРШ Х ЯРПЮМШ ЕБПНГНМШ ОПХАЕЦКХ Й ЬХПНЙНЛЮЯЬРЮАМНИ МЮЖХНМЮКХГЮЖХХ ЩЙНМНЛХЙХ, ВРН ОНДПШБЮЕР ДНЙРПХМС ЯБНАНДМНЦН ПШМЙЮ. оПЮБХРЕКЭЯРБН яью ОПХНАПЕКН ДНКХ ЮЙЖХИ АНКЕЕ 20 ЙПСОМШУ ТХМЮМЯНБШУ ХМЯРХРСРНБ Х Б ЙНМЕВМНЛ ЯВЕРЕ ЛНФЕР, ОН ЯКНБЮЛ ЛХМХЯРПЮ ТХМЮМЯНБ (ЩЙЯ-ЛХМХЯРПЮ ТХМЮМЯНБ. -- пЕД.) цЕМПХ оНКЯНМЮ, ХМБЕЯРХПНБЮРЭ Б ╚РШЯЪВХ╩. йПНЛЕ РНЦН, НМН БПЕЛЕММН ЦЮПЮМРХПНБЮКН НЯМНБМСЧ ГЮДНКФЕММНЯРЭ БЯЕИ ЯБНЕИ АЮМЙНБЯЙНИ ЯХЯРЕЛШ. бЕКХЙНАПХРЮМХЪ, цЕПЛЮМХЪ Х тПЮМЖХЪ, ЙЮФДЮЪ ОН-ЯБНЕЛС, ОПНБЕКХ ДЮФЕ АНКЕЕ НАЬХПМНЕ БЛЕЬЮРЕКЭЯРБН: МЮОПХЛЕП, цЕПЛЮМХЪ, ОНКМНЯРЭЧ ЦЮПЮМРХПНБЮКЮ БЯЕ ВЮЯРМШЕ ДЕОНГХРШ. аЮМЙНБЯЙХЕ ХМРЕПБЕМЖХХ АПХРЮМЯЙНЦН ОПЮБХРЕКЭЯРБЮ Б ОПНОНПЖХХ Й ббо ЯРПЮМШ ДЮФЕ ОПЕБШЬЮЧР ХМРЕПБЕМЖХХ ЮЛЕПХЙЮМЯЙНЦН ОПЮБХРЕКЭЯРБЮ ОН НРМНЬЕМХЧ Й ббо ЯРПЮМШ. бЯЕ ЩРХ ХМРЕПБЕМЖХХ НЯРЮМНБЪР ЦКНАЮКЭМШИ ЯДБХЦ Б ЯРНПНМС ЩЙНМНЛХВЕЯЙНЦН ДЕПЕЦСКХПНБЮМХЪ. йЮЙ БШПЮГХКЯЪ ТПЮМЖСГЯЙХИ ОПЕГХДЕМР яЮПЙНГХ, le laisser-faire, c'est fini (╚мЕБЛЕЬЮРЕКЭЯРБН ГЮЙНМВХКНЯЭ╩). хКХ, ЙЮЙ АНКЕЕ ДХОКНЛЮРХВМН БШЯЙЮГЮКЯЪ БХЖЕ-ОПЕЛЭЕП йХРЮЪ бЮМ жХЬЮМЭ, ╚С СВХРЕКЕИ ОНЪБХКХЯЭ МЕЙНРНПШЕ ОПНАКЕЛШ╩. щРН ЯНБОЮДЮЕР Я ЕЯРЕЯРБЕММШЛ Х НВЕМЭ ДНКЦНЯПНВМШЛ ДБХФЕМХЕЛ Б ЯРНПНМС НР ЮЛЕПХЙЮМНЖЕМРПХЯРЯЙНЦН ЛХПЮ, ЙНРНПНЕ МЮВЮКНЯЭ ОНЯКЕ ОЮДЕМХЪ аЕПКХМЯЙНИ ЯРЕМШ 20 КЕР МЮГЮД. бШЦНДЮ ДКЪ йХРЮЪ щРН ДБХФЕМХЕ НРПЮФЮЕР РЮЙФЕ ЯРПЕЛХРЕКЭМШИ ОНДЗЕЛ ДПСЦХУ ЩЙНМНЛХЙ, Б НЯНАЕММНЯРХ ймп Х хМДХХ. дНКЪ яью Б ЛХПНБНЛ ббо ЯНЙПЮЫЮКЮЯЭ Б РЕВЕМХЕ ЯЕЛХ КЕР, ОНЙЮ МЕ ПЮГПЮГХКЯЪ ТХМЮМЯНБШИ ЙПХГХЯ. х БЯЕ АНКЕЕ БЕПНЪРМН, ВРН ббо йХРЮЪ Б РЕВЕМХЕ АКХФЮИЬХУ 25--30 КЕР ОПЕБШЯХР ббо юЛЕПХЙХ. пЮЯРСЫЮЪ ЩЙНМНЛХВЕЯЙЮЪ ЛНЫЭ БНЯУНДЪЫХУ ЯРПЮМ БЕДЕР Й ПНЯРС ХУ ЦКНАЮКЭМНЦН БКХЪМХЪ Х СЯХКЕМХЧ ЙНМЙСПЕМРНЯОНЯНАМНЯРХ. оН ЯКНБЮЛ пХВЮПДЮ уЮЮЯЮ, ОПЕГХДЕМРЮ яНБЕРЮ ОН ЛЕФДСМЮПНДМШЛ НРМНЬЕМХЪЛ, ПЕГСКЭРЮРНЛ ЪБКЪЕРЯЪ ОНЪБКЕМХЕ ╚АЕЯОНКЪПМНЦН ЛХПЮ╩. оН йХРЮЧ, МЮОПХЛЕП, ЦКНАЮКЭМШИ ЙПХГХЯ СДЮПХР ЛЕМЭЬЕ. яРПЮМЮ ОЕПЕФХБЮЕР МЕЙНРНПШЕ ЩЙНМНЛХВЕЯЙХЕ МЕОПХЪРМНЯРХ. щЙЯОНПР, ЦКЮБМШЕ ПШМЙХ ЙНРНПНЦН МЮУНДЪРЯЪ Б яНЕДХМЕММШУ ьРЮРЮУ Х еБПНОЕ, АШЯРПН РЕПЪЕР РЕЛО. йХРЮИ РЮЙФЕ ЯРПЮДЮЕР НР ОЮДЕМХЪ ЖЕМ МЮ МЕЙНРНПШУ ПШМЙЮУ ЦНПНДЯЙНИ МЕДБХФХЛНЯРХ. пНЯР ЩЙНМНЛХЙХ ЯРПЮМШ ГЮЛЕДКХКЯЪ Б РПЕРЭЕЛ ЙБЮПРЮКЕ 2008-ЦН ДН 9%. оНДНАМНЛС ОНЙЮГЮРЕКЧ ОНГЮБХДСЕР КЧАЮЪ ЯРПЮМЮ, МН ДКЪ ймп ЩРН ЯЮЛНЕ МХГЙНЕ ГМЮВЕМХЕ ГЮ ОЪРЭ ОНЯКЕДМХУ КЕР. щРХ ТЮЙРНПШ НАЗЪЯМЪЧР, ОНВЕЛС ЙХРЮИЯЙНЕ ПСЙНБНДЯРБН ББНДХР Б ДЕИЯРБХЕ ЛМНЦНКЕРМХИ ОКЮМ ЩЙНМНЛХВЕЯЙНЦН ЯРХЛСКХПНБЮМХЪ ЯРНХЛНЯРЭЧ АНКЕЕ 500 ЛКПД ДНКК., ВРН ЯННРБЕРЯРБСЕР ОПХЛЕПМН 15% ббо. рЕЛ МЕ ЛЕМЕЕ лбт ОПНЦМНГХПСЕР, ВРН ЩЙНМНЛХЙЮ ЩРНИ ЯРПЮМШ БШПЮЯРЕР Б 2009-Л МЮ 8,5%. я ТХМЮМЯНБНИ РНВЙХ ГПЕМХЪ ЙПХГХЯ МЮ гЮОЮДЕ ЛЮКН ГЮРПНМСК йХРЮИ. бЯЪ ЕЦН ТХМЮМЯНБЮЪ ЯХЯРЕЛЮ ХЦПЮЕР НРМНЯХРЕКЭМН МЕАНКЭЬСЧ ПНКЭ Б ЩЙНМНЛХЙЕ Х, ОН-БХДХЛНЛС, МЕ ХЯОШРЮКЮ БНГДЕИЯРБХЪ ╚ЪДНБХРШУ╩ ЮЙРХБНБ, ЙНРНПШЕ ОНЯРЮБХКХ МЮ ЙНКЕМХ АЮМЙНБЯЙХЕ ЯХЯРЕЛШ юЛЕПХЙХ Х еБПНОШ. йХРЮИ РЮЙФЕ НАКЮДЮЕР ОПНТХЖХРНЛ АЧДФЕРЮ Х НВЕМЭ АНКЭЬХЛХ ХГКХЬЙЮЛХ МЮ РЕЙСЫХУ ЯВЕРЮУ, Ю ЕЦН ЦНЯСДЮПЯРБЕММШИ ДНКЦ МЕБЕКХЙ. яАЕПЕФЕМХЪ ЙХРЮИЯЙХУ ДНЛНУНГЪИЯРБ ДНЯРХЦЮЧР 40% НР ХУ ДНУНДНБ, ВРН МЕ ЛНФЕР МЕ БОЕВЮРКЪРЭ. бЮКЧРМШЕ ПЕГЕПБШ ЯРПЮМШ, ЯНЯРЮБКЪЧЫХЕ 2 РПКМ ДНКК., ГЮ ОПНЬКШИ ЦНД БШПНЯКХ МЮ 700 ЛКПД АКЮЦНДЮПЪ ОПНТХЖХРС РЕЙСЫХУ ЯВЕРНБ Х ОПЪЛШЛ ГЮПСАЕФМШЛ ХМБЕЯРХЖХЪЛ. щРН НГМЮВЮЕР, ВРН, УНРЪ ЙПХГХЯ СДЮПХК Х ОН ймп, ЕЕ ЩЙНМНЛХВЕЯЙЮЪ Х ТХМЮМЯНБЮЪ ЛНЫЭ ОН ЯПЮБМЕМХЧ Я гЮОЮДНЛ СЙПЕОХКЮЯЭ. рЕЛ ЯЮЛШЛ БШПЮЯРЕР ЦКНАЮКЭМНЕ БКХЪМХЕ йХРЮЪ, ЙНРНПШИ АСДЕР ЯОНЯНАЕМ НЯСЫЕЯРБКЪРЭ ОНКХРХВЕЯЙХЕ Х ЩЙНМНЛХВЕЯЙХЕ ХМХЖХЮРХБШ ОН ДЮКЭМЕИЬЕЛС СЙПЕОКЕМХЧ ЯРПЮМШ. йХРЮИ Х юЯЯНЖХЮЖХЪ ЦНЯСДЮПЯРБ чЦН-бНЯРНВМНИ юГХХ РНКЭЙН ВРН ГЮЙКЧВХКХ ЯНЦКЮЬЕМХЕ Н ЯНГДЮМХХ ЯЮЛНИ АНКЭЬНИ Б ЛХПЕ ГНМШ ЯБНАНДМНИ РНПЦНБКХ. оЕЙХМ ЛНЦ АШ ОПЕДОПХМЪРЭ ДЮКЭМЕИЬХЕ ЬЮЦХ ОН СЙПЕОКЕМХЧ БГЮХЛНГЮБХЯХЛНЯРХ Б юГХХ Х МЮВЮРЭ ХЦПЮРЭ АНКЕЕ ЮЙРХБМСЧ ПСЙНБНДЪЫСЧ ПНКЭ Б ПЕЦХНМЕ. ймп ЛНФЕР ПЮЯЬХПХРЭ ЯБНЕ ДХОКНЛЮРХВЕЯЙНЕ ОПХЯСРЯРБХЕ Б ПЮГБХБЮЧЫЕЛЯЪ ЛХПЕ ДКЪ ОПНДБХФЕМХЪ ЯНАЯРБЕММНИ ЛНДЕКХ ЙЮОХРЮКХГЛЮ Б РЮЙХУ ЯРПЮМЮУ, ЙЮЙ юМЦНКЮ, йЮГЮУЯРЮМ Х яСДЮМ, Х СРНКЕМХЪ ЯБНЕЦН ЦНКНДЮ МЮ ОПХПНДМШЕ ПЕЯСПЯШ. б ПЮГЦЮП МШМЕЬМЕЦН ЙПХГХЯЮ йХРЮИ ЯОНЯНАЕМ РЮЙФЕ ОНЛНВЭ ТХМЮМЯХПНБЮРЭ ВПЕГБШВЮИМШЕ ГЮИЛШ КХАН МЕОНЯПЕДЯРБЕММН, ВЕПЕГ ДБСЯРНПНММХЕ ТХМЮМЯНБШЕ ДНЦНБНПЕММНЯРХ, КХАН ЙНЯБЕММН, ЯНГДЮБ ДНОНКМХРЕКЭМСЧ НПЦЮМХГЮЖХЧ Б ПЮЛЙЮУ лбт, ЙНРНПЮЪ ЛНЦКЮ АШ ПЮЯЬХПХРЭ ДНЯРСОМШЕ ЙПЕДХРШ ЩРНЦН ТНМДЮ ГЮ ОПЕДЕКШ РЕЙСЫХУ ЙБНР. еЫЕ ЛНФМН НФХДЮРЭ, ВРН ймп НЯСЫЕЯРБХР ЯРПЮРЕЦХВЕЯЙХЕ ХМБЕЯРХЖХХ ВЕПЕГ ЯБНХ ЦНЯСДЮПЯРБЕММШЕ ХМБЕЯРХЖХНММШЕ ТНМДШ. сВХРШБЮЪ ЮООЕРХРШ йХРЮЪ Б НРМНЬЕМХХ ОПХПНДМШУ ПЕЯСПЯНБ, ЩРН НДМЮ ХГ БЕПНЪРМШУ ЙКЧВЕБШУ НАКЮЯРЕИ ЕЦН ХМРЕПЕЯНБ; ДПСЦЮЪ -- ЕЦН НРМНЯХРЕКЭМН МЕПЮГБХРЮЪ ХМТПЮЯРПСЙРСПЮ ТХМЮМЯНБШУ СЯКСЦ. оЮДЕМХЕ НЯРЮКЭМШУ хМДХЪ РНФЕ ЛНФЕР ОЕПЕФХРЭ ЙПХГХЯ НРМНЯХРЕКЭМН АКЮЦНОНКСВМН. рЮЛ, ЙЮЙ Х Б йХРЮЕ, ТХМЮМЯНБЮЪ ЯХЯРЕЛЮ ХЦПЮЕР ЛЕМЭЬСЧ ПНКЭ Б ЩЙНМНЛХЙЕ. хМДХЪ НЯРЮЕРЯЪ ДНБНКЭМН ГЮЙПШРНИ ЩЙНМНЛХЙНИ Я РНВЙХ ГПЕМХЪ ХМНЯРПЮММШУ ХМБЕЯРХЖХИ Х ОНЩРНЛС ЛЕМЭЬЕ ГЮБХЯХР НР БМЕЬМЕЦН ЙЮОХРЮКЮ. бМХЛЮРЕКЭМШЕ МЮАКЧДЮРЕКХ НФХДЮЧР ОПНДНКФЕМХЪ ПНЯРЮ ЩЙНМНЛХЙХ хМДХХ МЮ СПНБМЕ 6,5--7% Б ЦНД. мН хМДХЪ НРМЧДЭ МЕ НАКЮДЮЕР, Б НРКХВХЕ НР ймп, МХ АНЦЮРЯРБЮЛХ, МХ БМСРПЕММЕИ ЯОКНВЕММНЯРЭЧ. оПНЬКНИ НЯЕМЭЧ ОПЮБХРЕКЭЯРБН ОПЕЛЭЕП-ЛХМХЯРПЮ лЮМЛНУЮМЮ яХМЦУЮ ВСРЭ МЕ ОПНХЦПЮКН ЦНКНЯНБЮМХЕ ОН БНРСЛС МЕДНБЕПХЪ Б ОЮПКЮЛЕМРЕ, Х ЕЛС ОПХЬКНЯЭ ЯЮЛНПЮЯОСЯРХРЭЯЪ ХГ-ГЮ НООНГХЖХХ ЪДЕПМНЛС ЯНЦКЮЬЕМХЧ, ОНДОХЯЮММНЛС Я яНЕДХМЕММШЛХ ьРЮРЮЛХ Б 2005 ЦНДС. б ХРНЦЕ хМДХЪ ЯНЯПЕДНРНВЕМЮ МЮ БМСРПЕММХУ ОПНАКЕЛЮУ Х МЕ ЦНРНБЮ СЙПЕОКЪРЭ ЯБНЕ ЦЕНОНКХРХВЕЯЙНЕ ОНКНФЕМХЕ. б пНЯЯХХ ОЮДЕМХЕ ЖЕМ МЮ МЕТРЭ Х ДПСЦНЕ ЯШПЭЕ ОПХБЕКН ОНВРХ Й ЙПЮУС ПСАКЪ Х ЖЕМ МЮ ЛЕЯРМШЕ ЮЙЖХХ. оПЮБХРЕКЭЯРБН ОПЕГХДЕМРЮ дЛХРПХЪ лЕДБЕДЕБЮ ОНРПЮРХКН НЦПНЛМШЕ ЯСЛЛШ (МЮ ДЮММШИ ЛНЛЕМР, БНГЛНФМН, 200 ЛКПД ДНКК.) ДКЪ ОНДДЕПФЙХ МЮЖХНМЮКЭМНИ БЮКЧРШ, ПНЯЯХИЯЙНИ ТХМЮМЯНБНИ ЯХЯРЕЛШ Х МЕЯЙНКЭЙХУ ЙНМРПНКХПСЕЛШУ ЦНЯСДЮПЯРБНЛ ОПЕДОПХЪРХИ Я БШЯНЙНИ ДНКЕИ ГЮЕЛМШУ ЯПЕДЯРБ. оПХ 500 ЛКПД ДНКК. БЮКЧРМШУ ПЕГЕПБНБ пНЯЯХЪ ОН-ОПЕФМЕЛС МЮУНДХРЯЪ Б ГДНПНБНЛ ТХМЮМЯНБНЛ ЯНЯРНЪМХХ ДЮФЕ ОНЯКЕ ЩРХУ ЯОЮЯХРЕКЭМШУ ЛЕП. нДМЮЙН ДЮММШЕ НРПЕГБКЪЧЫХЕ ЯНАШРХЪ ОПХБЕДСР Й РНЛС, ВРН НЯСЫЕЯРБХРЭ МЕЙНРНПШЕ ЦЕНОНКХРХВЕЯЙХЕ ЮЛАХЖХХ ЯРЮМЕР РПСДМЕЕ. рЕНПЕРХВЕЯЙХ, ЩРН ЛНФЕР ОПХБЕЯРХ Й НРРЕОЕКХ Б ЮЛЕПХЙЮМН-ПНЯЯХИЯЙХУ НРМНЬЕМХЪУ, ЕЯКХ нАЮЛЮ БШЯРСОХР Я ХМХЖХЮРХБНИ. мН ОПЕФДЕ ВЕЛ ЩРН ЯКСВХРЯЪ, лНЯЙБЮ ЛНФЕР ОНОПНАНБЮРЭ ╚ЙПСРНИ╩ ОНДУНД, Й ЙНРНПНЛС ОПХАЕЦ ЯНБЕРЯЙХИ ОПЕЛЭЕП мХЙХРЮ уПСЫЕБ Я ОПЕГХДЕМРНЛ яью дФНМНЛ йЕММЕДХ Б бЕМЕ Б 1961 ЦНДС. яЙЮКЭОЕКЭ, Ю МЕ РНОНП щРНР ХЯРНПХВЕЯЙХИ ЙПХГХЯ ОНДМХЛЮЕР БНОПНЯ Н МЕНАУНДХЛНЯРХ МНБНЦН ЦКНАЮКЭМНЦН ОНДУНДЮ Й ЙНМРПНКЧ БЮКЧР, Ю РЮЙФЕ АЮМЙНБЯЙХУ Х ТХМЮМЯНБШУ ЯХЯРЕЛ. лМНЦХЕ ЩЙНМНЛХЯРШ Х КХДЕПШ БШЯРСОЮЧР ГЮ РЮЙСЧ ПЕНПЦЮМХГЮЖХЧ, ОПХГШБЮЪ ЙН БРНПНЛС аПЕРРНМ--бСДЯС. мН ЯНГДЮМХЕ ЯНБЕПЬЕММН МНБНЦН ЦКНАЮКЭМНЦН ТХМЮМЯНБНЦН ОНПЪДЙЮ ОПЮЙРХВЕЯЙХ МЕНЯСЫЕЯРБХЛН. тХМЮМЯНБШЕ Х БЮКЧРМШЕ ПШМЙХ ЯКХЬЙНЛ БЕКХЙХ Х ЯХКЭМШ, ВРНАШ ХУ ЛНФМН АШКН ЯДЕПФХБЮРЭ: ДМХ СОПЮБКЪЕЛШУ НАЛЕММШУ ЙСПЯНБ ОПНЬКХ. цКНАЮКЭМНЕ ТХМЮМЯНБНЕ ПЕЦСКХПНБЮМХЕ, БЕПНЪРМН, ЯНГДЮЯР АНКЭЬЕ ОПНАКЕЛ, ВЕЛ ПЕЬХР, УНРЪ АШ ОНРНЛС, ВРН ПЕТНПЛШ, МЕНАУНДХЛШЕ гЮОЮДС, ЯКХЬЙНЛ НРКХВЮЧРЯЪ НР РЕУ, ЙНРНПШЕ РПЕАСЧРЯЪ Б ДПСЦХУ ЯРПЮМЮУ. оПЕДОНВРХРЕКЭМЕЕ ЯНЯПЕДНРНВХРЭЯЪ МЮ МЕЯЙНКЭЙХУ ЙКЧВЕБШУ ЛЕПЮУ. бН-ОЕПБШУ, ЙПХГХЯ -- ЩРН БНГЛНФМНЯРЭ СЙПЕОХРЭ Х ОПЕНАПЮГНБЮРЭ лЕФДСМЮПНДМШИ БЮКЧРМШИ ТНМД. дЮММЮЪ НПЦЮМХГЮЖХЪ НАКЮДЮЕР МЕХЯОНКЭГСЕЛШЛ ЙПЕДХРМШЛ ПЕГЕПБНЛ Б 250 ЛКПД ДНКК., МН ЩРС ЙЮОХРЮКЭМСЧ АЮГС МЕ ЙНППЕЙРХПНБЮКХ Я 1997-ЦН. нМЮ ЛНФЕР НЙЮГЮРЭЯЪ МЕДНЯРЮРНВМНИ ДКЪ НЙЮГЮМХЪ ОНЛНЫХ ЛМНЦХЛ ПЮГБХБЮЧЫХЛЯЪ ЯРПЮМЮЛ, ЙНРНПШЕ ЯЕИВЮЯ ОЕПЕФХБЮЧР ЙПХГХЯШ ОКЮРЕФМНЦН АЮКЮМЯЮ Х КХЙБХДМНЯРХ (бЕМЦПХЪ, хЯКЮМДХЪ, оЮЙХЯРЮМ, сЙПЮХМЮ Х ЕЫЕ ЬЕЯРЭ ЯРПЮМ ДНЦНБНПХКХЯЭ КХАН ДНЦНБЮПХБЮЧРЯЪ Б МЮЯРНЪЫЕЕ БПЕЛЪ Я лбт Н ОЮЙЕРЮУ ВПЕГБШВЮИМНЦН ТХМЮМЯХПНБЮМХЪ). щРН ОНКНФЕМХЕ ЯКЕДСЕР ХЯОПЮБХРЭ. лНФМН РЮЙФЕ ЯДЕКЮРЭ лбт ЦНПЮГДН АНКЕЕ ЦХАЙХЛ. рПЮДХЖХНММН НМ ОПЕДНЯРЮБКЪК ОНЛНЫЭ ЯРПЮМЮЛ-ГЮЕЛЫХЙЮЛ МЮ СЯКНБХЪУ, ВРН НМХ ОНРСФЕ ГЮРЪМСР ОНЪЯ (Б ВЮЯРМНЯРХ, ЯНЙПЮРЪР АЧДФЕРМШИ ДЕТХЖХР). б ДНКЦНЯПНВМНИ ОЕПЯОЕЙРХБЕ ЩРХ РПЕАНБЮМХЪ ЯНУПЮМЪРЯЪ, МН ЯЕЦНДМЪ, ЙНЦДЮ ОПНДНКФЮЕРЯЪ ЙПХГХЯ, БПЕЛЕММШИ НРЙЮГ НР МХУ ОПЕДЯРЮБКЪЕРЯЪ ОПЮБХКЭМШЛ ПЕЬЕМХЕЛ лбт. аНКЕЕ РНЦН, ЦНЯСДЮПЯРБЮ Я БШЯНЙХЛ ОПНТХЖХРНЛ, РЮЙХЕ, ЙЮЙ йХРЮИ Х ЯРПЮМШ -- ОПНХГБНДХРЕКХ МЕТРХ оЕПЯХДЯЙНЦН ГЮКХБЮ, ДНКФМШ ЯРЮРЭ АНКЕЕ ЙПСОМШЛХ ЮЙЖХНМЕПЮЛХ лбт. кНЦХВМН АШКН АШ, МЮОПХЛЕП, ВРНАШ НМХ БНГЦКЮБХКХ ЙЮЙСЧ-РН МНБСЧ Х МЕГЮБХЯХЛСЧ ЙПЕДХРМСЧ НПЦЮМХГЮЖХЧ, ЯНГДЮММСЧ лбт. бН-БРНПШУ, ЯРПСЙРСПЮ ╚АНКЭЬНИ БНЯЭЛЕПЙХ╩ БЯЕ АНКЭЬЕ СЯРЮПЕБЮЕР. щЙНМНЛХВЕЯЙЮЪ ЛНЫЭ Х АНЦЮРЯРБЮ йХРЮЪ РПЕАСЧР, ВРНАШ НМ ЙЮЙ ЛХМХЛСЛ АШК БЙКЧВЕМ Б ЩРС ЦПСООС. дКЪ ОНБШЬЕМХЪ СПНБМЪ ПЕОПЕГЕМРЮРХБМНЯРХ МЮДН ВЮЫЕ ХЯОНКЭГНБЮРЭ ТНПЛЮР ╚АНКЭЬНИ ДБЮДЖЮРЙХ╩ (19 ЙПСОМЕИЬХУ МЮЖХНМЮКЭМШУ ЩЙНМНЛХЙ ЛХПЮ ОКЧЯ еБПНОЕИЯЙХИ ЯНЧГ) Х ПЕФЕ -- ╚АНКЭЬНИ БНЯЭЛЕПЙХ╩. б-РПЕРЭХУ, МЕНАУНДХЛН ОЕПЕЯЛНРПЕРЭ МНПЛШ ЯНЦКЮЬЕМХЪ ╚аЮГЕКЭ-2╩, ПЕЦСКХПСЧЫХЕ ЙЮОХРЮКХГЮЖХЧ АЮМЙНБ. нМХ НЙЮГЮКХЯЭ Б ГМЮВХРЕКЭМНИ ЯРЕОЕМХ МЕЩТТЕЙРХБМШ ДКЪ ГЮЫХРШ АЮМЙНБ НР АЮКЮМЯНБШУ ЙПХГХЯНБ, НАПСЬХБЬХУЯЪ МЮ МХУ. оПЕДОНВРХРЕКЭМЕЕ АШКН АШ Б ОЕПХНДШ ОПНЖБЕРЮМХЪ ЯНГДЮБЮРЭ ДКЪ АЮМЙНБ ОНДСЬЙХ ПЕГЕПБМНЦН ЙЮОХРЮКЮ, ЙНРНПШИ ЛНФМН АШКН АШ ПЮЯУНДНБЮРЭ Б ОЕПХНДШ ЙПХГХЯНБ. яНЕДХМЕММШЕ ьРЮРШ ЕЫЕ МЕЙНРНПНЕ БПЕЛЪ НЯРЮМСРЯЪ ЯЮЛНИ ЛНЦСЫЕЯРБЕММНИ ЯРПЮМНИ МЮ ГЕЛКЕ. дКЪ НАЕЯОЕВЕМХЪ ЩРНЦН ДНЯРЮРНВМН НДМНИ ХУ БНЕММНИ ЯХКШ. мН ЙПЮУ 2008 ЦНДЮ МЮМЕЯ ЦКСАНЙХИ СПНМ ТХМЮМЯНБНИ ЯХЯРЕЛЕ ЯРПЮМШ, ЕЕ ЩЙНМНЛХЙЕ Х ОНКНФЕМХЧ Б ЛХПЕ. йПХГХЯ ОПЕДЯРЮБКЪЕР ЯНАНИ ЯСЫЕЯРБЕММНЕ ЦЕНОНКХРХВЕЯЙНЕ ОНПЮФЕМХЕ юЛЕПХЙХ. еЦН ОНЯКЕДЯРБХЪ ЛНФЕР ЯЛЪЦВХРЭ ЬСЛМНЕ ЛЕФДСМЮПНДМНЕ ОПХГМЮМХЕ ОНАЕДШ нАЮЛШ МЮ ОПЕГХДЕМРЯЙХУ БШАНПЮУ, МН ДЮФЕ ЩРНР ЩМРСГХЮГЛ МЕ ЯЛНФЕР ЕЦН ЯРЕПЕРЭ ВЮЯРХВМН ОНРНЛС, ВРН ЙПХГХЯ ЯНБОЮК Я ХЯРНПХВЕЯЙХЛХ ЯХКЮЛХ, ЙНРНПШЕ СФЕ ЯЛЕЫЮКХ ЛХПНБНИ ТНЙСЯ Б ЯРНПНМС НР яью. б ЯПЕДМЕЯПНВМНИ ОЕПЯОЕЙРХБЕ ЦКНАЮКЭМШИ ОКЮЖДЮПЛ яНЕДХМЕММШУ ьРЮРНБ АСДЕР СЛЕМЭЬЮРЭЯЪ, Б РН БПЕЛЪ ЙЮЙ ДПСЦХЕ ЯРПЮМШ, НЯНАЕММН йХРЮИ, ОНКСВЮР ЬЮМЯ СЯЙНПХРЭ ЯБНЕ БНЯУНФДЕМХЕ. пНДФЕП нкрлюм, ОПЕДЯЕДЮРЕКЭ ОПЮБКЕМХЪ Х ЦЕМЕПЮКЭМШИ ДХПЕЙРНП Evercore Partners. б 1993--1994 ЦНДШ ГЮМХЛЮК ДНКФМНЯРЭ ГЮЛЕЯРХРЕКЪ ЛХМХЯРПЮ ТХМЮМЯНБ яью оНКМШИ РЕЙЯР ВХРЮИРЕ Б ФСПМЮКЕ ╚пНЯЯХЪ Б ЦКНАЮКЭМНИ ОНКХРХЙЕ╩

|

цЕНОНКХРХВЕЯЙНЕ ОНПЮФЕМХЕ гЮОЮДЮ тХМЮМЯНБШИ Х ЩЙНМНЛХВЕЯЙХИ ЙПЮУ 2008 ЦНДЮ, РЪФЕКЕИЬХИ ГЮ ОНЯКЕДМХЕ 75 КЕР, ЯРЮК ЙПСОМШЛ ЦЕНОНКХРХВЕЯЙХЛ ОНПЮФЕМХЕЛ яНЕДХМЕММШУ ьРЮРНБ Х еБПНОШ... >>

18:51, 16 ДЕЙЮАПЪ

пЮДХЙЮКЭМЮЪ ЛНКНДЕФЭ ЯНАПЮКЮЯЭ МЮ ОКНЫЮДХ Б ОНДЛНЯЙНБМНЛ яНКМЕВМНЦНПЯЙЕ18:32, 16 ДЕЙЮАПЪ

оСРХМ НРБЕПЦ СОПЕЙХ ЮДБНЙЮРНБ уНДНПЙНБЯЙНЦН Б ДЮБКЕМХХ МЮ ЯСД17:58, 16 ДЕЙЮАПЪ

гЮДЕПФЮМ НДХМ ХГ ОПЕДОНКЮЦЮЕЛШУ НПЦЮМХГЮРНПНБ АЕЯОНПЪДЙНБ Б лНЯЙБЕ17:10, 16 ДЕЙЮАПЪ

еБПНОЮПКЮЛЕМР ОПХГБЮК ПНЯЯХИЯЙХЕ БКЮЯРХ СЯЙНПХРЭ ПЮЯЯКЕДНБЮМХЕ НАЯРНЪРЕКЭЯРБ ЯЛЕПРХ яЕПЦЕЪ лЮЦМХРЯЙНЦН16:35, 16 ДЕЙЮАПЪ

яЮЮЙЮЬБХКХ ОНЯЛЕПРМН МЮЦПЮДХК пХВЮПДЮ уНКАПСЙЮ НПДЕМНЛ яБЪРНЦН цЕНПЦХЪ16:14, 16 ДЕЙЮАПЪ

юЯЯЮМФ АСДЕР БШОСЫЕМ ОНД ГЮКНЦ |

| яБХДЕРЕКЭЯРБН Н ПЕЦХЯРПЮЖХХ ялх: щк N° 77-2909 НР 26 ХЧМЪ 2000 Ц кЧАНЕ ХЯОНКЭГНБЮМХЕ ЛЮРЕПХЮКНБ Х ХККЧЯРПЮЖХИ БНГЛНФМН РНКЭЙН ОН ЯНЦКЮЯНБЮМХЧ Я ПЕДЮЙЖХЕИ |

оПХМХЛЮЧРЯЪ БНОПНЯШ, ОПЕДКНФЕМХЪ Х ГЮЛЕВЮМХЪ: оН ЯНДЕПФЮМХЧ ОСАКХЙЮЖХИ - info@vremya.ru |

|||